Distressed M&A – uhka vai mahdollisuus?

Pidimme aiemmin viime joulukuussa webinaarin distressed M&A – järjestelyjen ominaispiirteistä ja tulemme kevään aikana julkaisemaan muutamia artikkeleita tästä ajankohtaisesta teemasta. Näin terminologian määrittelyn osalta distressed M&A-tilanteella tarkoitamme omaisuuden, osakkeiden tai liiketoiminnan hankintaa, jossa myyjä tai jopa itse hankittava yritys on taloudellisissa vaikeuksissa. Tulevista artikkeleista löytyy myös käytännön neuvoja ja ohjeita hallituksille ja yhtiön ylemmälle johdolle vaikeissa taloudellisissa tilanteissa. Mikäli aihe on relevantti, niin kannattaa seurata keskustelua verkkosivuilla tai sosiaalisen median kanavissamme.

Mitä erityispiirteitä on distressed M&A -järjestelyssä?

Ensinnäkin, haastavassa tilanteessa olevan yrityksen hallituksen tulee insolvenssilainsäädännöstä johtuvien vaatimusten sekä osakeyhtiöyhtiöoikeudellisten fidusiaaristen velvollisuuksiensa noudattamiseksi toimia ennen kuin yritys on maksukyvyttömyystilanteessa.

Toisaalta mainitut yritykset voivat tarjota mahdollisuuksia sijoittajille tai yritysostajille, jotka ovat valmiita osallistumaan vaikeuksissa olevien yritysten hankintaan ja kehittämiseen yrityskauppojen kautta. Kohdeyhtiö voi olla esimerkiksi selkää arvopotentiaalia omaava yhtiö, jonka ostajauniversumina ovat teolliset toimijat. Kohdeyhtiö voi toisaalta olla myös esimerkiksi kroonisesti kannattamaton yhtiö, jonka liiketoiminta vaatii merkittäviä muutoksia ja kohderyhmä ostajien osalta kattaa tällöin myös opportunistiset ostajat ja distressed -tilanteisiin erikoistuneet yhtiöt.

Myyntiprosessin tyyppi määräytyy yrityksen kokeman tilanteen perusteella ja erityisesti sen perusteella, suoritetaanko transaktio muodollisen insolvenssimenettelyn puitteissa vai ei. Kohdeyhtiö voi olla varhaisessa keskustelussa lainanantajiensa kanssa perustuen näkemykseensä omista käteistarpeistaan tulevaisuudessa tai toisaalta yhtiö voi jopa olla neuvotteluissa uhkaavasta saneerausprosessista tai muodollisesta maksukyvyttömyysmenettelystä.

Distressed M&A:n dynamiikka on myös haastava, kun osapuolten intressit ovat erilaiset. Kohdeyhtiöllä voi olla esimerkiksi kannustimia järjestelyyn liittyen taikka tunnesiteitä, jotka luovat ylimääräistä kitkaa. Toisaalta velkojat ovat luultavasti varovaisempia ylimääräisen riskinoton suhteen, mutta toisaalta he saavat usein paremman tuoton, jos he tukevat yrityksen velkojen järjestelmällistä uudelleenjärjestelyä kuin jos he sysäävät yrityksen muodolliseen maksukyvyttömyyteen.

Oikeudellisen Due Diligencen merkitys kasvaa Distressed M&A:ssa, mutta toisaalta ajallisten paineiden ja resurssien vähäisyyden vuoksi ei aina voida toteuttaa täysimittaista prosessia. Yrityksellä, joka ei ole välittömän maksukyvyttömyyden uhan alainen, saattaa olla riittävästi aikaa suorittaa “perinteinen” myyntiprosessi tai jopa huutokauppaprosessi.

Vakuusvelkojan taktiikat ostoprosessissa – credit bidding, stalking horse ja onko muita?

M&A huutokauppaprosesseissa on myös monia taktiikoita. Näistä tunnetuimpia lienevät anglo-amerikkalaiset credit bidding (saatavien käyttö) ja stalking horse (vähimmäishintatarjous). Ensiksi mainitussa vakuusvelkoja käyttää velkaansa osin kauppahinnan maksuksi ja jälkimmäinen viittaa prosessiin, jossa vakuusvelkoja avaa niin menettelyn tekemällä ns. pohjatarjouksen, joka muiden tulee ylittää. Stalking horse – menettelyssä ensimmäiselle vakuusvelkojalle voidaan maksaa break fee siltä osin kuin tarjous ei tule hyväksytyksi tai vakuusvelkojalle voidaan tarjota muita etuja esimerkiksi mahdollisuus sopia etukäteen velkojen käyttämisestä kauppahinnan maksuna sovituin ehdoin tai mahdollisuuden valita omaisuuseriä tai vastuita.

Muitakin vaihtoehtoja on olemassa ja taloudelliset haasteet luovat todellisuudessa moniulotteisen pelikentän. Eräässä meilläkin olleessa tapauksessa ostaja keskittyi hankkimaan kohdeyrityksen velkoja, jotka siirtyivätkin merkittävällä alennuksella nimellisarvostaa pyrkien käyttämään tätä eräänlaista variaatiota ”loan-to-own” -strategiasta osana hallinnan tavoittelua kohdeyrityksestä. Tapauksessa lainan ja sidosryhmien yhdistelmällä taktisia etuja tarjousprosessissa kilpailijoita vastaan.

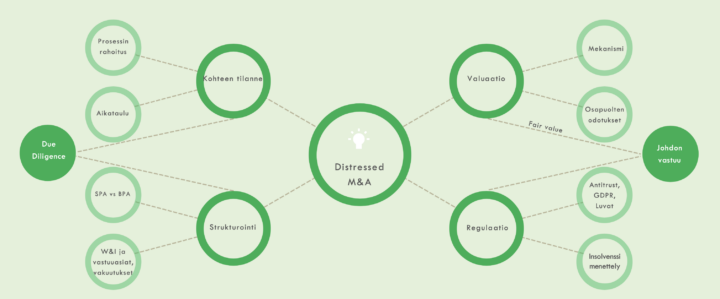

Lopuksi distressed M&A:n eri relaatioita

Koska yksi kuva puhuu lopulta aina enemmän kuin tuhat sanaa, niin päätämme tämän oheiseen kuvaan. Tämä ilmentää useita järjestelyn erityiskysymyksiä, joita tulemme myöhemmin kevään aikana käsittelemään.

Seuraavaa julkaisua odotellessa haluamme myös muistuttaa, että Trustin perinteinen Suomen yrityskauppatutkimus 2024 on myös valmisteilla ja se julkaistaan helmikuussa. Kannattaakin jo varata kalentereista 15.2.2024 klo 8-10 ja mikäli et ole vielä uutiskirjeemme tilaaja, niin voit laittaa viestiä osoitteeseen: office@thetrust.fi.

Jan Lindberg, Partner

Lauri Nieminen, Senior Associate